法人の皆様へ、屋根リフォームにも資本的支出や修繕費が適用されます

最終更新2024年3月11日

賃貸物件のオーナーの方、会社の経営者や法人の方々、建物の改修や修繕を行う場合、「資本的支出」と「修繕費」をうまく使い分けて節税なさっていますか。リフォームの費用が必要経費として認められるのか、それとも資産とされるのかについて、今一度、復習しておきましょう。リフォームの内容によっては資本的支出の一部を修繕費として計上することも可能です。

そんな方々でも、そのリフォームの費用が経費と認められるのか、それとも資産とされるのかはちょっと曖昧なのではないでしょうか。

支出したお金が全て経費として認められるなら何も問題はないのですが日本の税制上、そうはいきません。

皆様、「資本的支出」と「修繕費」を聞いたことはあるとは思いますが今一度、ここでそれらの意味をはっきりさせておきたいと思います。

皆様、「資本的支出」と「修繕費」を聞いたことはあるとは思いますが今一度、ここでそれらの意味をはっきりさせておきたいと思います。

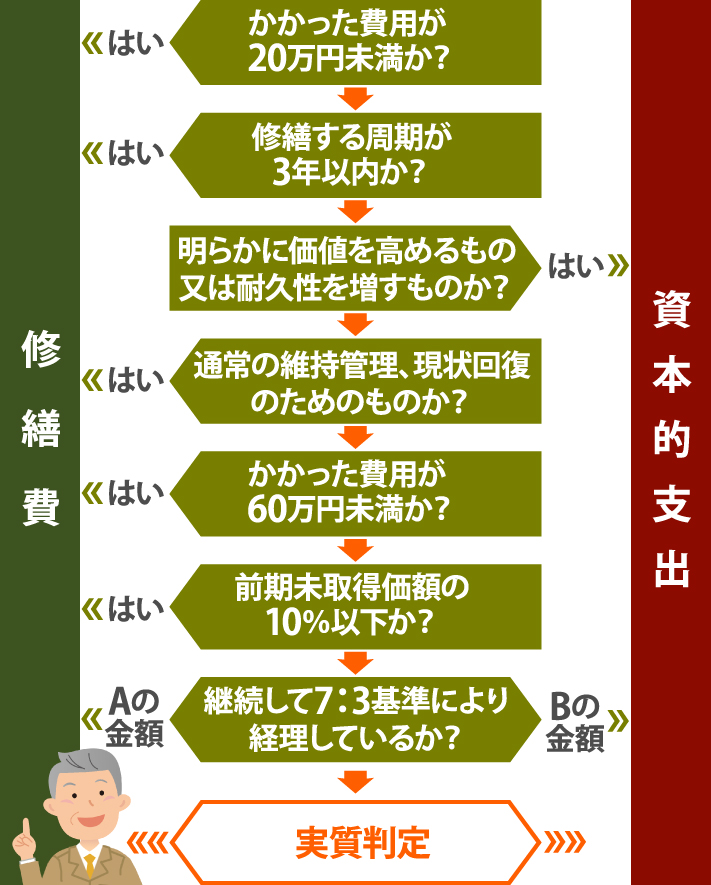

資産を増加させる出費→減価償却費として毎年分割して経費計上

資産価値の増加を伴う支出のこと。建物に新たな機能を追加するようなリフォームは資本的支出となります。耐久性を増すような工事もこれにあたります。

建物を補修する出費→一括損金として必要経費で計上。

建物を原状回復させるための費用。災害などで受けた被害を回復させる場合もこれにあたります。基本的に金額の上限はありません。

建物の修繕を目的とした屋根塗装、外壁塗装など修繕費にあたります。こうなると、建物のリフォームというと何でも修繕費として賄うことができそうな気もしますが、もちろんそんなことはありません。

リフォームの中でも修繕費として認められるケースと認められないケースが存在します。基本的な考え方は前述の通りで、資産価値の増加にあたるのか、原状回復にあたるかによって判断されます。

リフォームの中でも修繕費として認められるケースと認められないケースが存在します。基本的な考え方は前述の通りで、資産価値の増加にあたるのか、原状回復にあたるかによって判断されます。

建物のリフォームがそれを維持・管理するためのものであると客観的に判断できれば、原状回復をする修繕費に該当します。

屋根塗装や外壁塗装も維持・管理のための補修にあたりますから、修繕費として計上して問題ありません。これには国税不服審判所による裁決事例の前例があります。

屋根塗装や外壁塗装も維持・管理のための補修にあたりますから、修繕費として計上して問題ありません。これには国税不服審判所による裁決事例の前例があります。

資本的支出と修繕費の区分は、支出金額の多寡によるのではなく、その実質によって判定するものと解されるところ、本件建物の外壁等の補修工事のうち、外壁等への樹脂の注入工事等は建物全体にされたものではなく、また、塗装工事等は建物の通常の維持又は管理に必要な修繕そのものか、その範ちゅうに属するものであるから、これらに要した費用は修繕費とするのが相当である。

また、外壁天井防水美装工事は、補修工事に伴う補修面の美装工事であって、塗装材として特別に上質な材料を用いたものではないことが認められるから、これに要した費用も修繕費とするのが相当である(平成元年10月6日裁決)

また、外壁天井防水美装工事は、補修工事に伴う補修面の美装工事であって、塗装材として特別に上質な材料を用いたものではないことが認められるから、これに要した費用も修繕費とするのが相当である(平成元年10月6日裁決)

権利が認められた素晴らしい裁決事例ですが、気をつけなくてはならないポイントがあります。『塗装材として特別に上質な材料を用いたものではないこと』に要注意です。

逆に言えば、『塗装材として特別に上質』でなければ何も問題がないことになります。 防水工事、屋根塗装や外壁塗装を行う場合はこの点に気をつければ修繕費として計上できるということです。

逆に言えば、『塗装材として特別に上質』でなければ何も問題がないことになります。 防水工事、屋根塗装や外壁塗装を行う場合はこの点に気をつければ修繕費として計上できるということです。

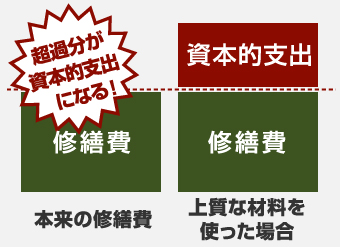

例えば、屋根の修繕費として本来であれば300万円だったものを上質な材料を使い、500万円をかけたとします。

このうち、300万円は修繕費として認められ(収益的支出)、残りの200万円が資本的支出として計上されます。

このうち、300万円は修繕費として認められ(収益的支出)、残りの200万円が資本的支出として計上されます。

B…支出金額-A

修繕費の場合、上限がないので使用する金額を大きく計上することもできます。それに対して減価償却費は定められた金額を長期に渡って、コツコツと払い続けていくことになります。

一概には言えないのですが、銀行などの金融機関から融資を受ける場合、決算書に減価償却費の科目がある方が計画性のある経営者と映ることもあるようです。どう見るかはその金融機関次第なのですが… 修繕費と資本的支出、現在の状況と将来のビジョンによってうまく使い分けていくのが理想と言えるでしょう。

一概には言えないのですが、銀行などの金融機関から融資を受ける場合、決算書に減価償却費の科目がある方が計画性のある経営者と映ることもあるようです。どう見るかはその金融機関次第なのですが… 修繕費と資本的支出、現在の状況と将来のビジョンによってうまく使い分けていくのが理想と言えるでしょう。

9時~18時まで受付中!

03-3779-1505